La planification de la retraite peut souvent sembler être une tâche complexe, surtout lorsque viennent à l’esprit des questions telles que : « Comment vais-je gérer mes économies ? » ou « Quel montant puis-je retirer sans risquer d’épuiser mon capital ? » C’est ici qu’intervient la règle des 4%, une méthode qui a gagné en popularité pour aider à définir un retrait durable dans le cadre d’une retraite sereine.

Qu’est-ce que la règle des 4% ?

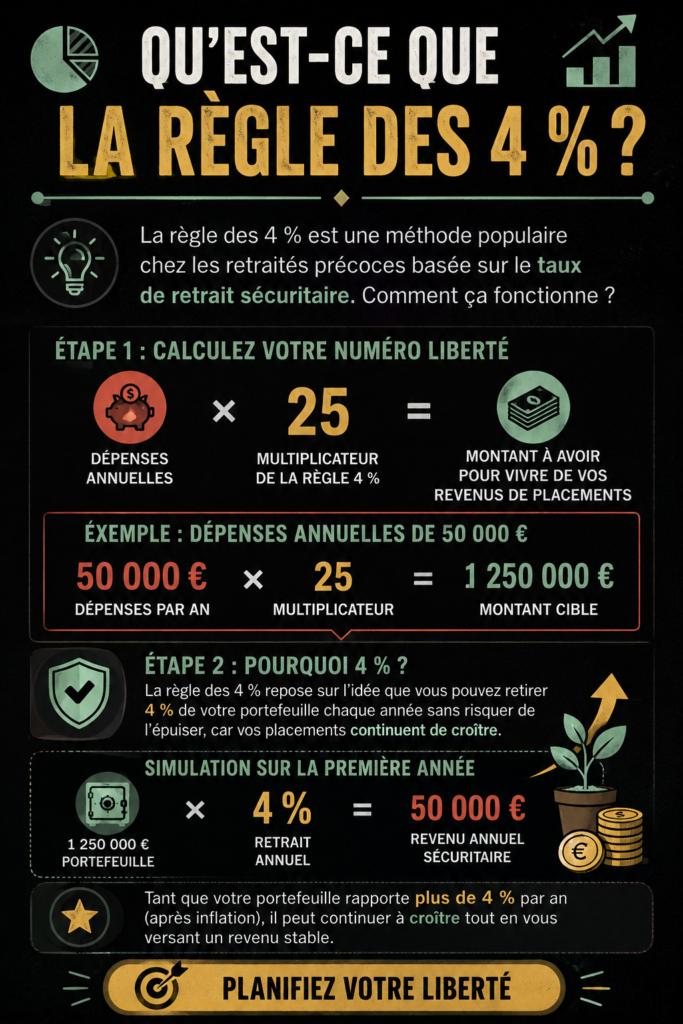

La règle des 4% est une méthode simple de planification financière qui permet aux retraités de déterminer un montant raisonnable à retirer de leurs économies chaque année sans compromettre leur capital. Elle repose sur l’idée qu’en retirant 4% de votre portefeuille d’investissement chaque année, vous pouvez couvrir vos dépenses tout en laissant votre capital croître sur le long terme. Cette règle a émergé dans les années 1990, d’après des recherches sur la durabilité des retraits en fonction des fluctuations économiques.

Ce concept de retrait durable est crucial car il établit une stratégie qui aide à gérer vos finances à la retraite, tout en minimisant le risque d’épuisement des ressources. Il convient de noter que ce pourcentage est une moyenne, une sorte de directive générale qui peut varier en fonction des circonstances personnelles et des marchés financiers.

Comment appliquer la règle des 4% à vos finances ?

Pour appliquer la règle des 4%, commencez par évaluer votre capital de retraite total. Cela comprend toutes vos économies, investissements et autres ressources financières. Ensuite, le calcul est assez simple : multipliez votre capital total par 4% pour déterminer le montant que vous pouvez théoriquement retirer chaque année. Cette méthode vous fournit une base pour votre budget annuel à la retraite. Un guide simple pour gérer votre budget avec la règle 50/30/20

Voici quelques conseils pratiques pour vous aider dans cette démarche :

- Faites un inventaire de toutes vos ressources financières, y compris les pensions et les investissements.

- Estimez vos dépenses annuelles prévues, y compris tout changement potentiellement imprévisible.

- Restez flexible et ouvert à ajuster votre taux de retrait en fonction des performances du marché.

Les limites et critiques de la règle des 4%

Malgré sa popularité, la règle des 4% n’est pas sans ses limites et critiques. Par exemple, les marchés financiers peuvent être volatiles et les rendements passés ne garantissent pas les performances futures. Dans un environnement de taux d’intérêt bas, un retrait constant de 4% peut s’avérer trop agressif et conduire à une diminution rapide de vos ressources financières.

De plus, l’inflation est un facteur crucial à prendre en compte. Ce qui semble être un montant suffisant aujourd’hui peut ne pas l’être dans 10 ou 20 ans, ce qui pourrait contraindre vos finances si elles ne sont pas correctement ajustées. Enfin, les changements dans votre mode de vie ou dans vos besoins personnels peuvent également compliquer l’application de cette règle.

Alternatives à la règle des 4% pour votre retraite

Si la règle des 4% ne vous semble pas adaptée, il existe d’autres méthodes de planification de la retraite à considérer. Certaines personnes préfèrent adopter une approche plus dynamique, en ajustant le pourcentage de retrait en fonction des performances de leurs investissements et de l’état du marché. D’autres options incluent des méthodes basées sur vos revenus anticipés ou vos dépenses réelles.

Il est également possible de créer un plan de retraite personnalisé, qui tienne compte de vos besoins spécifiques, de vos objectifs financiers et de votre tolérance au risque. N’oubliez pas qu’une bonne planification de la retraite repose autant sur la projection réaliste de vos besoins que sur une gestion stratégique de vos investissements.

En somme, la règle des 4% est un outil utile dans la planification de votre retraite, mais il est également important de rester attentif aux alternatives et de personnaliser votre stratégie en fonction de vos besoins individuels. Prenez le temps de réfléchir à votre avenir financier pour profiter pleinement d’une retraite sereine.

Questions fréquentes

Qu'est-ce que la règle des 4% ?

La règle des 4% est une stratégie de planification financière qui suggère que vous pouvez retirer 4% de votre portefeuille d'investissement chaque année de votre retraite sans épuiser vos ressources. Lorsqu'elle est appliquée correctement, cette méthode vise à assurer un revenu durable tout au long de votre vie.

Comment calculer son capital de retraite avec la règle des 4% ?

Pour calculer votre capital de retraite selon la règle des 4%, additionnez toutes vos économies et investissements. Multipliez ensuite ce montant par 4% pour déterminer le montant que vous pouvez retirer annuellement. Cela vous aide à établir un budget pour vos dépenses à la retraite.

Quelles sont les critiques de la règle des 4% ?

Les critiques de la règle des 4% portent souvent sur sa rigidité face aux fluctuations du marché et à l'inflation. Les rendements des investissements peuvent varier, rendant le retrait de 4% potentiellement trop élevé dans certaines conditions économiques, ce qui pourrait mener à l'épuisement de vos ressources.

Quelles alternatives à la règle des 4% existent ?

Il existe plusieurs alternatives à la règle des 4%, telles que des méthodes dynamiques qui ajustent les retraits en fonction des performances du marché ou des approches personnalisées basées sur les besoins spécifiques et la tolérance au risque. Cela permet de mieux adapter la planification financière à votre situation personnelle.